고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

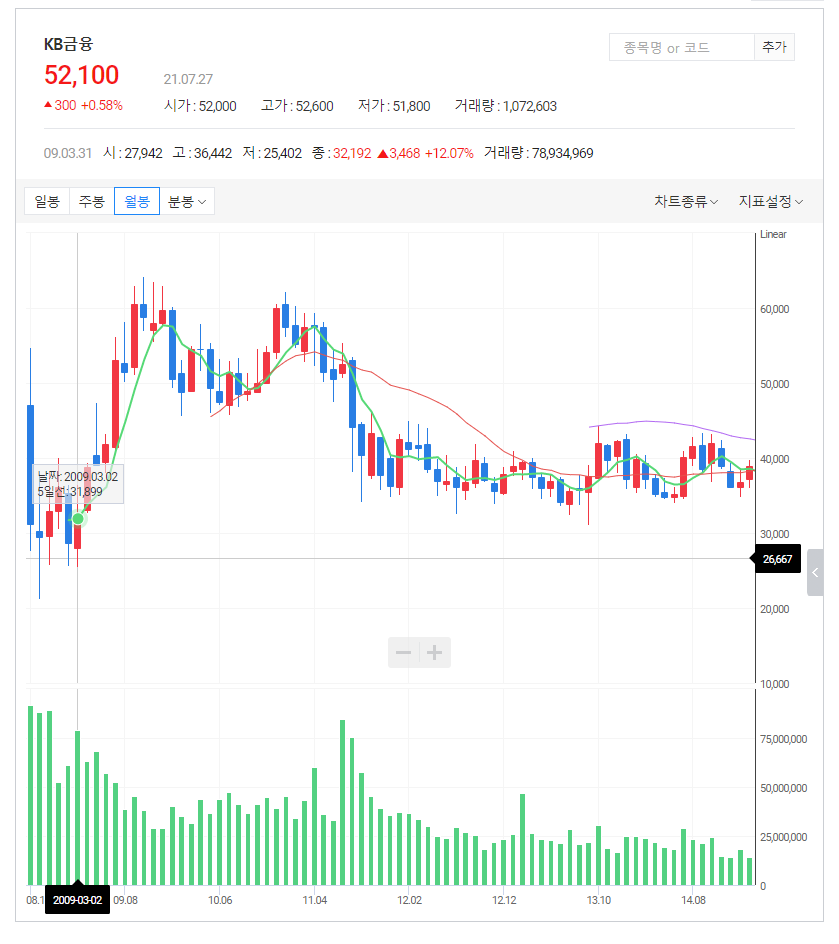

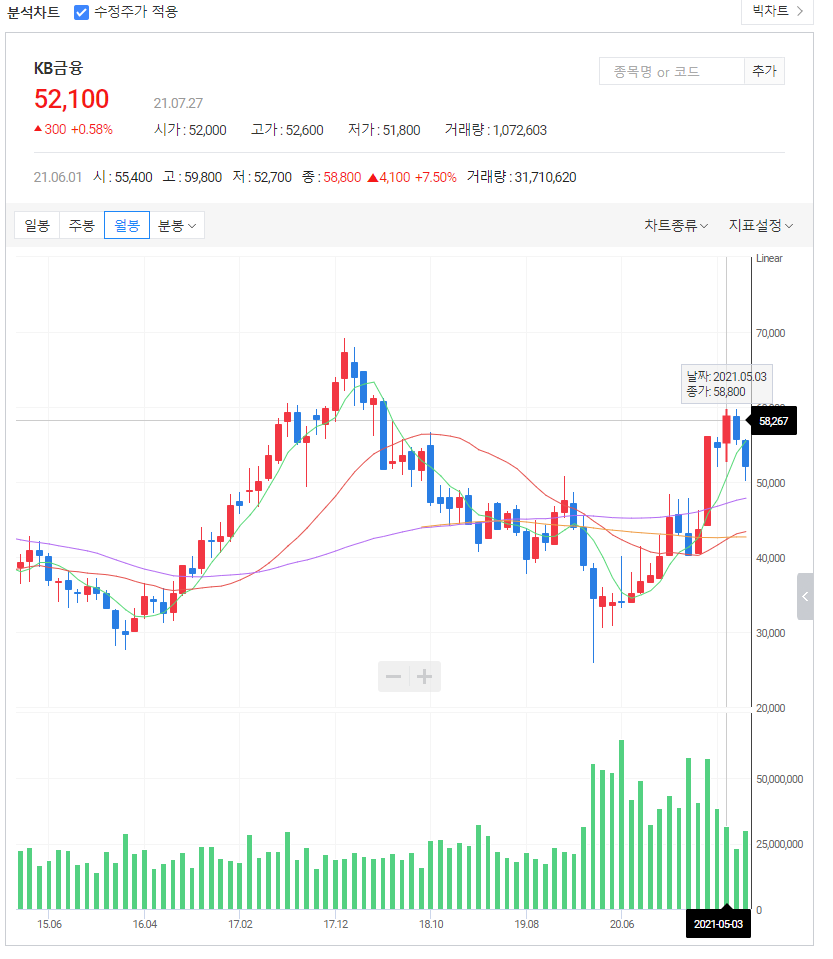

예를 들어 KB금융이

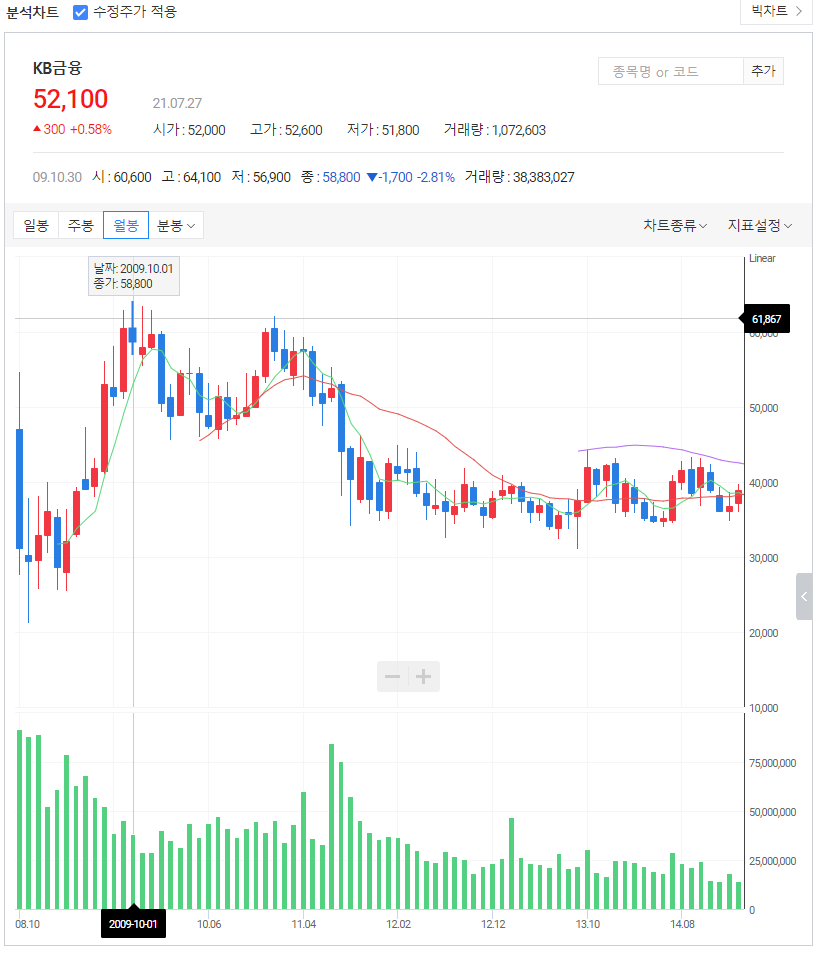

2009년 3월부터 10월까지 7개월 상승했습니다

그러니까 은행 섹터가 6개월 이상 상승한거면 시세를 충분히 주는 기간이 됩니다

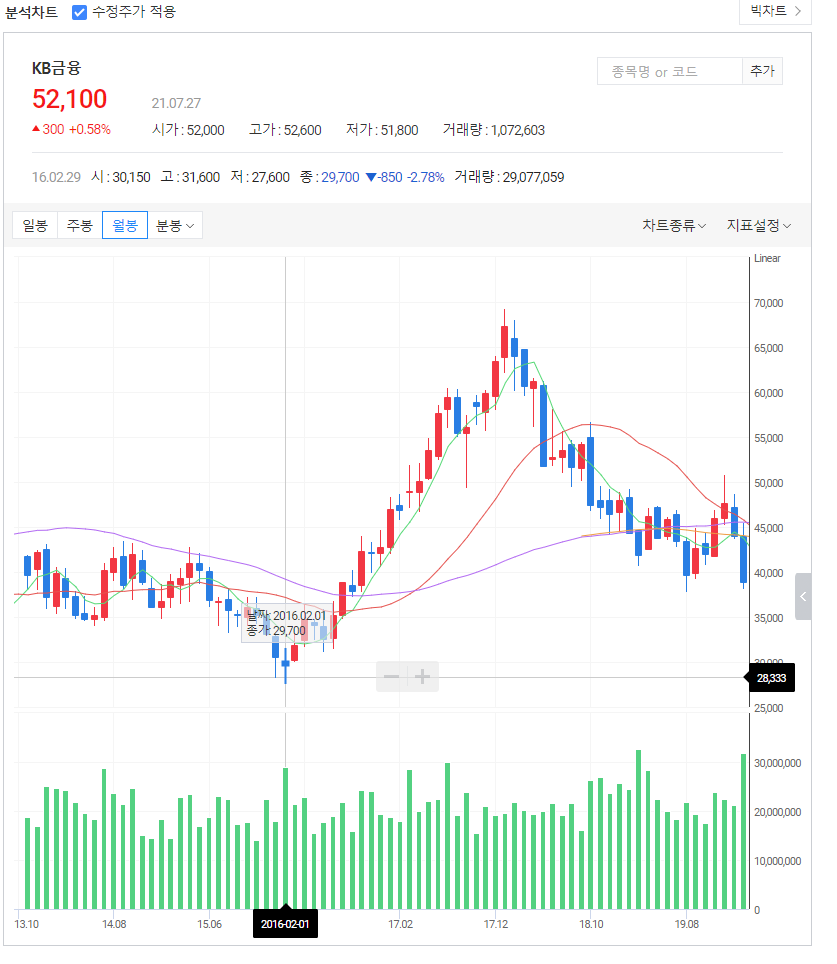

그런데 최근을 보면

2016년 2월부터

2018년 1월까지 상승

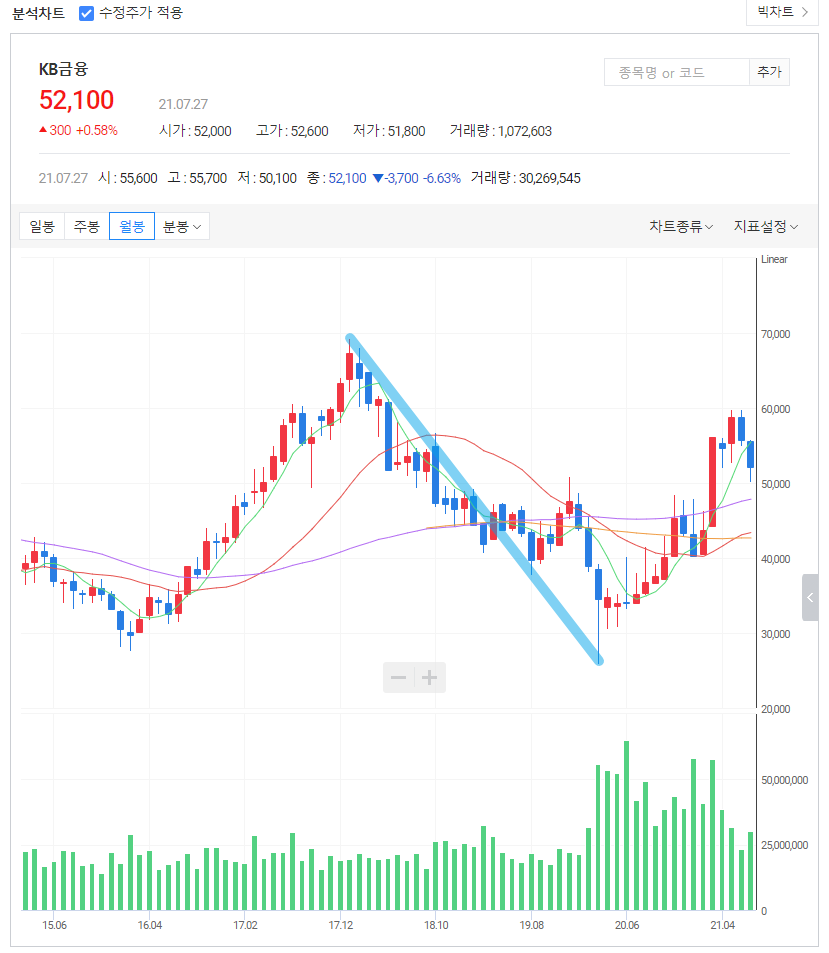

그리고 월봉에서 크게 하락했어요

거기다가

작년 3월부터 상승하여

이번해 5월까지 크게 상승한 모습입니다

1년 2개월 넘게

14개월동안 상승했어요

이런 상태에서 은행을 들어간다는건

리스크는 너무 많고

리턴은 적은 상태라고 봅니다

그러니까 하고 싶은 말은

은행이 6개월 이상 시세를 줬으면 많이 준거다

이미 작년 3월부터 은행은 많이 준 상태다

은행 섹터는 이런 의견이고

인터넷은행이 문제인데

네이버 카카오뱅크같은거 보면 대부업 연결되있고

부동산 대출 해주고 있어요

거기에 서울 재건축 이슈는 아직 시작도 안한 상태

10년후 서울 재건축 관련으로 대출 주면 좋을거라는거죠

서울 부동산은 10년후에 더 오를거고요

재건축 부동산은 비쌀거고요

그런 환경에서 인터넷 뱅크는 돈 빌려주고 이자 먹으면서 더 성장하겠죠

카카오뱅크가 신규상장해서 계속 올라갈지는 모르겠다

하지만 10년뒤 장기적으로 볼때는 오를 것이다

그래서 큰 폭락이 있을때 장대음봉에서 매수하는건 유효해보인다

은행 앱들은 30개가 넘는데

카카오는 앱이 적어서 편합니다

유능한 프로그래머들이 카카오쪽으로 넘어갔습니다

거기다가 외국계를 보니까 카카오뱅크 나쁘다고 리포트 내는걸로 봐서

신규상장후에 상승할걸로 보이고요

앞으로 몇달 더 오를지도 모르겠습니다

일단 상장하면 최소 이번해 말까지는 상승할수도 있다고 보는데

제 입장에서는 BBIG 섹터가 더 매력있어 보입니다

은행은 외주로 앱 만들고 제대로 된 고용도 없습니다

프로그래밍 무시하는 임원에다가

외주면 되지 않느냐는 마인드입니다

그러나 기존 은행 부동산 대출만 활성화 되있는 상태

앞으로는 인터넷으로 부동산 자동차 거래를 하게 된다

부동산이나 자동차에 오고가는 대출이 인터넷 앱으로 오고가게 된다

그래서 그것들이 점유율이 커질 가능성이 높다

그래서 대부업하다가 저축은행 인수한 자본들이 득을 볼 가능성이 커졌다

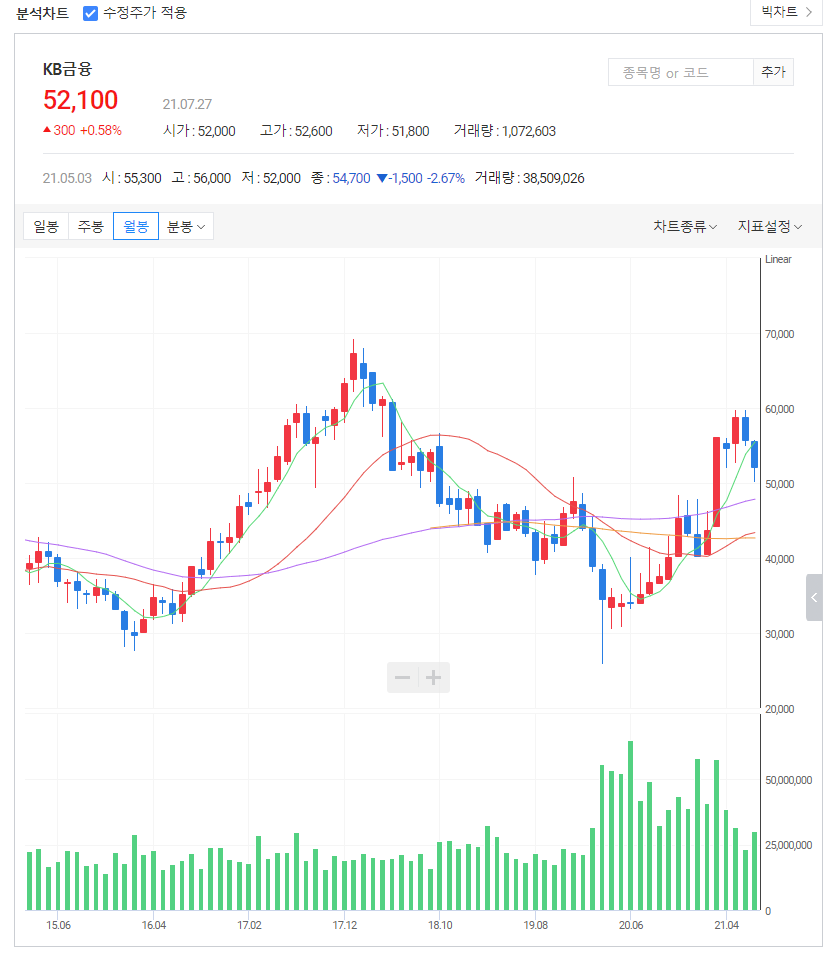

이 글을 쓰면서 걸리는 것은

이 구간인데

저 구간이 높다는건

은행이 월봉에서 신고가 위치로 14만원 밑까지 올라갈 가능성도 있다는건데요

이런 도전은 비중을 적게 하면서 매수하는걸로 할수 있겠고

저는 안할거 같아요

시간적으로 저기까지 은행섹터를 올릴 시간이 부족한거 같고요

(상승장이 2023년 전까지인데 2022년엔 코스닥 올려야지 은행주 올릴리가 없다고 생각)

왜냐면 외국인들이랑 모든 시장의 돈이 인터넷 뱅크로 돈이 몰리고 있는데

인터넷 뱅크가 아닌 곳에다가 매수를 한다면 기회비용을 낭비하는게 아닐까 생각이 듭니다

그래서 저는 인터넷 뱅크를 2023년 폭락이 있다면 그때 살 기회가 있다던가

아니면 BBIG 쪽을 공략하는 것이 수익률이 더 클거라고 봅니다

BBIG가 수익률이 높겠냐? 은행섹터가 수익률이 높겠냐? 의 관점이예요

BBIG가 더 높을거라고 봅니다

거기에 내년에 코스닥 랠리가 있게 되면 그쪽 수익률이 더 클 거라고 생각합니다

적은 시간에 더 많은 수익률이라는 조건에서 은행은 BBIG보다 수익률이 낮을 것입니다

donaricano.com/mypage/1579738075_obTlly

유튜브, 블로그, BJ, 아티스트의 손쉬운 후원문화로 세상에 좋은 변화를 만듭니다. | 도네리카노

유튜버, 블로거, BJ, 아티스트, 디자이너, 예술가에게 향긋한 커피 한잔을 선물하세요. 커피 한잔이 세상에 좋은 울림이 됩니다.

donaricano.com

728x90

'주식투자 시황 금융 증권 전략' 카테고리의 다른 글

| 시장 전체가 오르는게 아니다 뭔가가 크게 신규 상장하면 그전에 있던 주식은 크게 빠진다 (2) | 2021.07.28 |

|---|---|

| 카카오뱅크에 대한 생각 (1) | 2021.07.28 |

| 작년 코로나로 돌아간 항셍 지수 화이자는 계속 상승중 (2) | 2021.07.28 |

| 헬스케어 BBIG 위주로 공략 (0) | 2021.07.28 |

| IPO 슈퍼위크 (1) | 2021.07.27 |

| TSLA 어닝 주목 그리고 INTC PFE 상승중 ROLL MBI ORMP (1) | 2021.07.27 |

| 한국 주식 시장 둘러보기 (5) | 2021.07.27 |

| 대장만 오르고 나머지는 하락했다가 다음 대장이 오르는 형태로 갈 것이다 (2) | 2021.07.26 |

댓글 영역